- 市場が11月のユーロ圏HICPインフレ統計を消化する中、金曜日のユーロ/スイスフランは若干下落した。

- 為替のバリュエーションの主要な要因である金利見通しにほとんど変化がないため、ユーロは下落した。

- スイスフランはGDP成長率の好調なデータを受けて小幅上昇したが、SNBのシュレーゲル総裁のコメントが足かせとなった。

ユーロ圏インフレ統計の発表が引き続き示唆したことを受け、金曜日のユーロ/スイスフランは0.9300ハンドルを上回る水準まで下落した。 欧州中央銀行 数値がエコノミストの予想を満たしているにもかかわらず、(ECB)は12月理事会で利下げする予定である。金利低下は純資本流入を減少させるため、ユーロ(EUR)にとってマイナスとなり、ユーロ(EUR)に圧力をかけることになる。

一方、スイスフラン(CHF)は、スイスの国内総生産(GDP)データが発表され、スイスの経済成長が予想を上回り、年間ベースで第3四半期に前年比で加速したことを示したことを受けて軽く上昇した。しかし、スイス国立銀行のマルティン・シュレーゲル総裁の先週のコメントはまだトレーダーの記憶に新しいことから、この影響は解消される可能性が高い。シュレーゲル氏は、スイスの金利がゼロを下回る可能性があると述べた。それでも、スイスフランのアウトパフォームを背景に、両データの後、ユーロ/スイスフランはマイナス圏に落ちた。

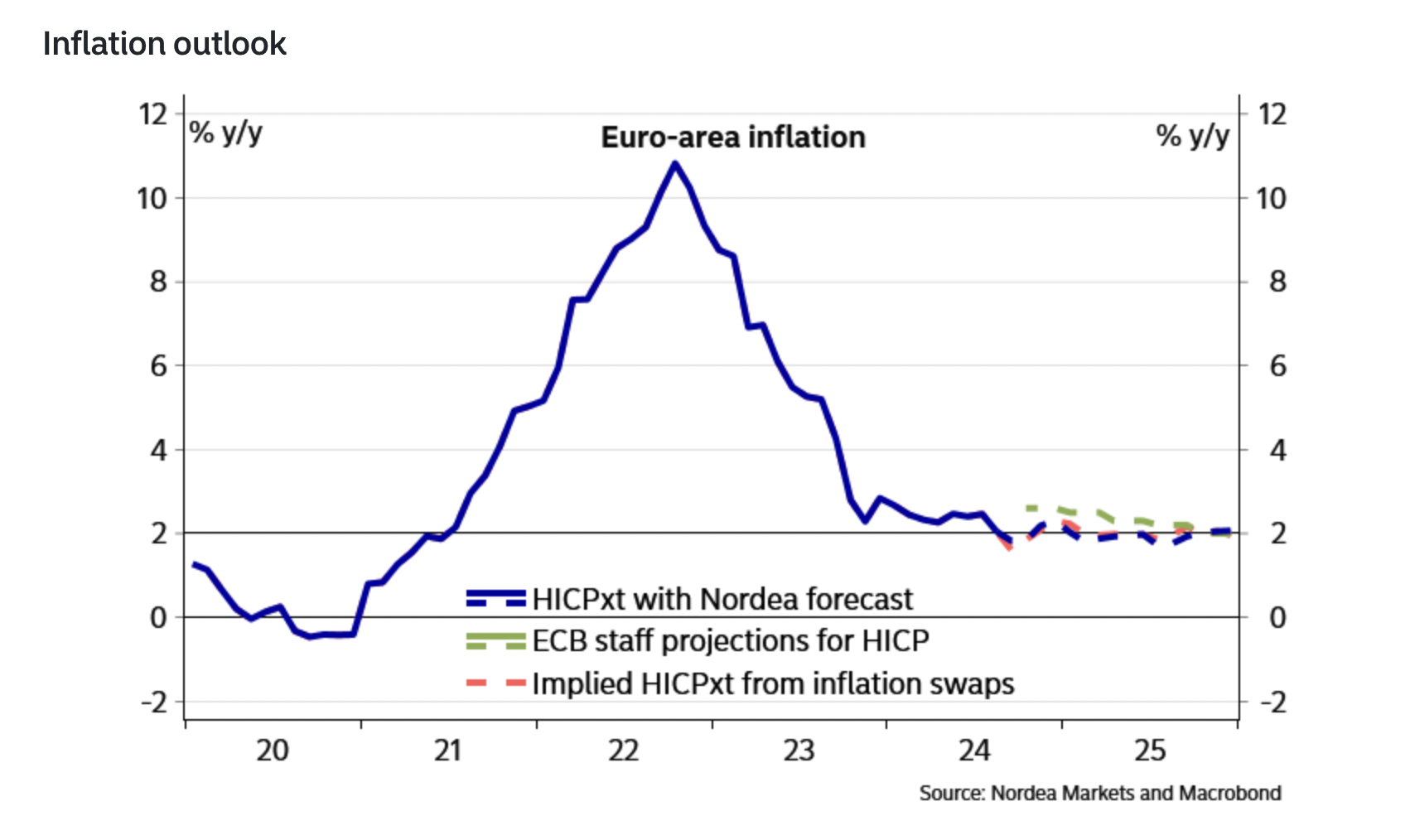

ユーロ圏のインフレ統計は誤解を招くほど高い

ユーロスタットが金曜発表したデータによると、11月のユーロ圏消費者物価指数(HICP)速報値は前年比2.3%上昇と予想と一致し、前月の2.0%を上回った。コア HICP は 2.8% 増加し、これも予想と一致しました。

インフレ率は上昇傾向にあるようだが、多くのアナリストは、11月の数値上昇はほぼ完全に「ベース効果」によるものだと述べた。基本効果は前年の対応する月に関連しており、その月のインフレが低すぎた場合、データが今年の大きな割合の上昇を示すためにはわずかな増加だけで済みます。

ユーロ圏副首席エコノミスト、ジャック・アレン・レイノルズ氏は「コアインフレ率の10月の2.0%から11月の2.3%への上昇は予想通りで、ほぼ完全にエネルギーインフレの上昇によるベース効果によるものだ」と述べた。資本経済学博士号を取得。

ノルデアの首席アナリスト、アンダース・スヴェンセン氏もこの見解と同じで、「インフレはベース効果で上昇しているが、2025年前半にはECBのインフレ目標に戻る軌道にとどまっており、これによりECBは政策金利を中立に向けてさらに引き下げることが可能になる」と述べた。 。 」

スヴェンセン氏はさらに、インフレ率は欧州中央銀行(ECB)の現在の予想よりも早く、欧州中央銀行(ECB)の目標である2.0%まで低下する可能性が高いと主張した。

「市場とECBはインフレ率が2%で終了するという点では一致しているが、その時期については合意していない。 ECBは12月理事会で2%への早期復帰を反映して予想を変更すると考えられる。こうした見通しを踏まえると、ECBは政策金利をさらに中立水準まで引き下げる可能性がある」と同氏は書いている。

キャピタルのアレンレイノルズ氏は、11月の統計により、ECBが12月に2倍の50ベーシスポイント(pbs)(0.50%)の利下げを行う可能性はわずかに低下するものの、それでも「十分な可能性」はあると考えている。ただし、50bpsの引き下げが予定されており、将来的には金利も引き下げられる予定だ。

同氏は「11月もユーロ圏のサービスインフレが引き続き堅調であることから、ECBが12月に50bps利下げする可能性は低くなる」とした上で、「とはいえ、ECBが利下げする十分なケースがあると考えている」と付け加えた。 12月に金利を50bps引き下げる予定だが、多くの影響力のある理事会メンバーはこの考えに反対しているようで、サービスインフレの強さには疑問がある。しかし、サービスインフレが12月以降も鈍化し、経済が引き続き低迷するという見方が正しければ、遅かれ早かれさらに大きな下落が起こるだろう」と述べた。

フランスの予算は

ユーロのもう一つの重荷は、ミシェル・バルニエ首相が過半数の過半数を理由に厳しい予算削減案を議会で可決するのに苦戦しているフランス予算をめぐる政治リスクだ。

この政治闘争はフランスの弱い財政状況を浮き彫りにし、フランス国債とドイツ連邦債の利回り格差が82bp拡大し、フランス国債の保有者にとって大きなリスクがあることを示している。

「フランスのミシェル・バルニエ首相は政権崩壊を防ぐために予算案に対してさらに譲歩する必要があるだろう。極右国民集会のバルデラ会長は昨日、「他の越えてはならない一線」が残っていると強調した。一方、フランスの政治的不確実性は他のユーロ圏には波及しておらず、ユーロの足かせは限定的となっている」と述べた。

CHFはSNBレトリックで脆弱

スイスフランの上昇が予想されていたにもかかわらず、スイスのGDP統計を受けてユーロ/スイスフランの下値圧力は限定的となった。第3四半期のスイスのGDPは前年比2.0%増を記録し、予想の1.8%および前回の1.8%を上回った。前期比 GDP は 0.4% 増加し、予想と一致しましたが、第 2 四半期の改定値 0.6% を下回りました。

スイス国立銀行(SNB)のシュレーゲル総裁が会合でマイナス金利の可能性は排除できないと警告したことを受けて、スイス国立銀行(SNB)が12月会合で利下げを50bps行うとの期待が高まったことで、統計の影響が弱まった。

「 SNB スイスのインフレ率が中銀の第4・四半期予想の1.0%を下回っているため、政策金利を引き下げる余地は十分にある。ブラウン・ブラザーズ・ハリマン(BBH)のシニア市場ストラテジスト、エリアス・ハダド氏は、「市場は12月12日の会合で50bps利下げされて0.50%になる確率を約60%織り込んでいる」と述べた。