- 木曜日、日本円は一部の買い手を引き付けているが、強気の確信には欠けている。

- 米国債が反発し、安全資産である日本円のリスクマージンリターンがプラス。

- トレーダーらは金曜日の米国NFP報告書を前に、積極的な賭けには消極的であるようだ。

日本円(JPY)は木曜日のアジア市場で米国円に対してじりじりと上昇し、前日付けた週間安値から遠ざかった。日本の基調インフレが勢いを増している兆しが見られる中、日本銀行(日銀)が12月に再利上げに踏み切るとの見方が、円を支える重要な要因となっていることが判明した。さらに、根強い地政学的リスク、貿易戦争への懸念、最近の米国債利回りの低下が、米ドル(USD)の値動きが鈍い中、円をさらに下支えしている。

その間、 日銀 取締役の中村豊明氏は今週木曜日にハト派的なトーンを発しており、これがリスクオンムードの蔓延と相まって、円の安全資産に対する逆風となっている。さらに、連邦準備制度理事会(FRB)総裁を含むFOMCの影響力のあるメンバーによる夜間の厳しい発言もあった。 ジェローム・パウエル米国中央銀行が利下げに慎重な姿勢を取ることを示唆している。これは米国債利回りの緩やかな上昇につながり、トレーダーが米国に期待する中、円安の上限に寄与することになる。 非農業賃金 (NFP)が金曜日に報じた。

日銀の利上げシグナルが交錯する中、日本円は有力な買い手を引き付けるのに苦戦している

- 11月の東京消費者物価指数が上昇したことと、先週の上田和夫日本銀行総裁のタカ派的発言により、12月の追加利上げへの期待が高まった。

- 日銀理事の中村豊明氏は、賃金上昇の持続可能性には自信がなく、2025年度以降インフレ率が2%を超える可能性があるとの見方を示した。

- ロシアのセルゲイ・リャブコフ外務次官は、米国とその同盟国がウクライナの国境を認識しない場合、ロシアはウクライナでの軍事行動をエスカレートさせる可能性があると警告した。

- 投資家は依然として、ドナルド・トランプ次期米大統領の関税計画が世界貿易戦争の第2波を引き起こし、その世界経済への影響を懸念している。

- 11月の供給管理協会(ISM)サービスPMIは前月の56.0から低下し、3カ月ぶりの低水準となる52.1となり、予想を下回った。

- 指標となる10年米国債の利回りは水曜日に低下し、終値ベースでは10月21日以来の最低水準を記録したが、低下は依然として限定的だった。

- 米連邦準備制度理事会(FRB)のベージュブックは水曜日、企業が需要見通しに対してより前向きになったため、11月の経済活動が若干上向いたと示した。

- セントポール連銀総裁ルイス・アルベルト・ムサレム財務相は、今後の会合で利下げを中止することは可能かもしれないが、12月会合に向けてあらゆる選択肢を残しておくと述べた。

- FRBのパウエル総裁は、経済が引き続き良好な状況にあることから、米中央銀行は金利を中立に引き下げる際に若干慎重なアプローチをとる可能性があると述べた。

- サンフランシスコ連銀のメアリー・デイリー総裁は、中銀は利下げを急ぐ必要はなく、2%のインフレ達成に向けてやるべきことはまだたくさんあると繰り返した。

- これにトランプ大統領の政策がインフレを再燃させるとの憶測が加わり、米国債利回りの小幅な上昇を促し、米ドルの追い風となっている。

- トレーダーらは現在、毎週の米国新規失業保険申請件数の発表に注目している。しかし、引き続き焦点は金曜日の米国非農業部門雇用者数(NFP)報告書にある。

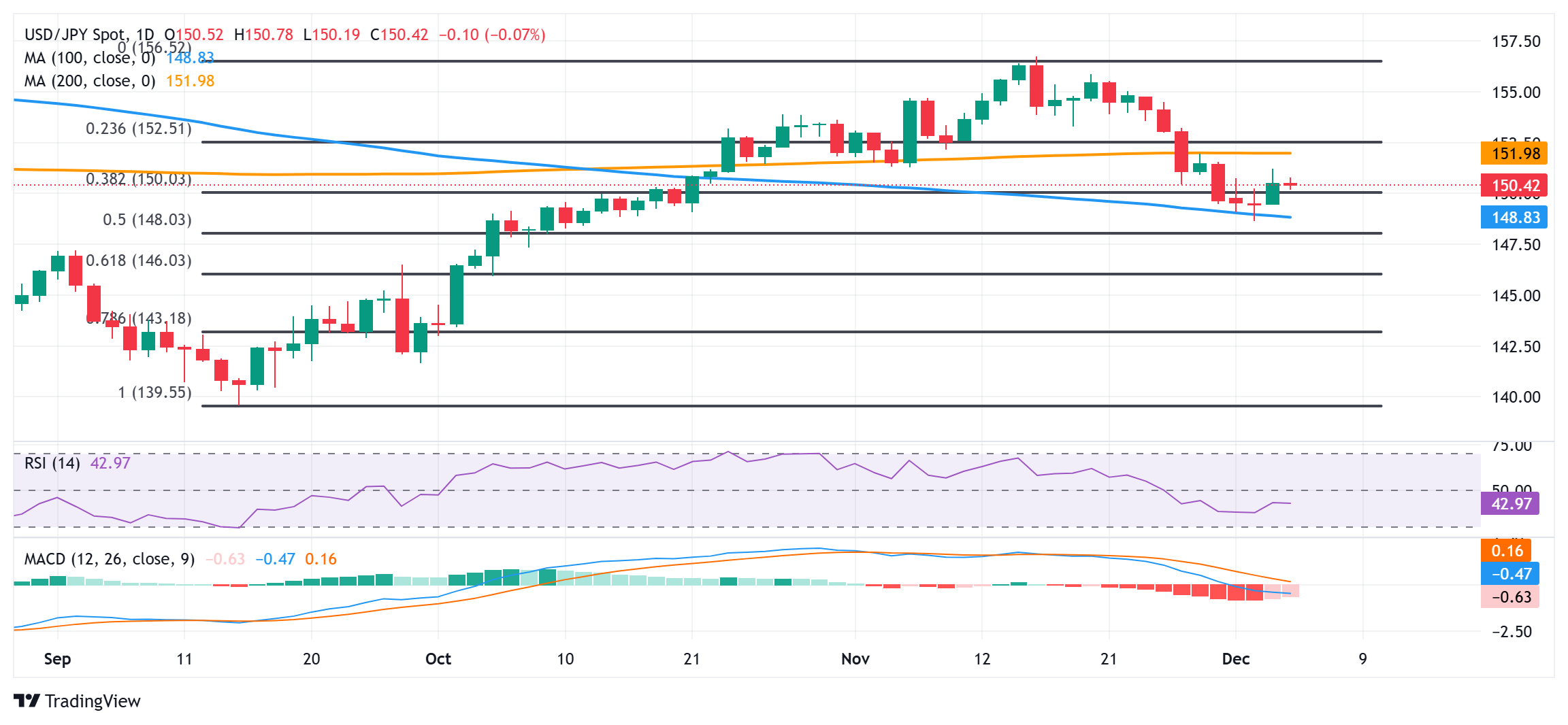

USD/JPYの弱気相場は200日SMAを下回っている間は上昇余地がある。 100日SMAを下回る見込み

テクニカル的な観点から見ると、USD/JPY ペアは初期の 100 日単純移動平均 (SMA) を下回る回復力を示しました。 今週 そしてその後の10月11日以来の最低水準からの回復はさらなる利益の見通しを裏付けている。とはいえ、日足チャートのオシレーターはマイナス領域を維持しており、売られ過ぎゾーンにはまだ程遠い。これは、夜間のスイング高値である151.20-151.25付近を超えてさらに上昇する可能性は、152.00マーク付近にとどまる可能性が高いことを示唆している。後者は極めて重要な 200 日 SMA と一致しており、重要なピボットポイントとして機能するはずです。それを超えて強さが持続していることは、11月に付けた数カ月ぶりの高値からの最近の調整的な反動が一巡し、強気トレーダーに有利なバイアスが逆転したことを示唆しているだろう。

一方、心理的マーク150.00を下回る弱さは現在、水平ゾーン149.55-149.50付近にまともなサポートがあるようです。次に関連するサポートは、100 日間 SMA の前の 149.00 マーク付近にあり、現在は 148.80 地域付近です。持続的なストップと後者を下回る受け入れは、弱気トレーダーにとって新たなトリガーとみなされ、相場を引きずることになるだろう。 米ドル/円 147.35-147.30のエリアに向かう途中の148.10-148.00のエリアと147.00の丸数字へのペア。

日本銀行のよくある質問

日本銀行 (BoJ) は日本の中央銀行であり、国の金融政策を決定します。その使命は、物価の安定を確保するために紙幣を発行し、通貨と金融の管理を行うことであり、これは約2%のインフレ目標を意味します。

日本銀行は、経済を刺激し、低インフレ環境でのインフレを促進するために、2013年に超金融緩和政策に着手しました。同銀行の政策は、量的・質的緩和(QQE)、つまり国債や社債などの資産を購入して流動性を提供する紙幣の印刷に基づいている。 2016年、同行は戦略を倍増させ、まずマイナス金利を導入し、次に10年国債の利回りを直接制御することで政策をさらに緩和した。 2024年3月に日銀は金利を引き上げ、超緩和的な金融政策スタンスから事実上撤退した。

世銀の大規模な刺激策により、円は主要通貨ペアに対して下落した。このプロセスは2022年と2023年に悪化した。これは、日本銀行と他の主要中央銀行との間の政策の乖離が拡大したためであり、10年ぶりの高水準のインフレに対抗するために大幅な金利引き上げを選択したためである。日銀の政策により他通貨との格差が拡大し、円の価値が下落した。この傾向は2024年に部分的に逆転し、日銀は超緩和的な政策姿勢を放棄することを決定した。

円安と世界的なエネルギー価格の上昇により日本のインフレ率が上昇し、日銀の目標である2%を超えた。インフレを促進する重要な要素である国内の給与上昇の見通しも、この動きに寄与した。