- 共和党の安全なアイオワ州でカマラ・ハリス氏が終盤に復帰したことを受けて米ドルが下落し、米ドル/カナダドルは下落した。

- アナリストらは、ハリス氏の勝利は米ドルにとってマイナスとなる一方、トランプ氏の勝利はドル高につながると指摘する。

- カナダドルは景気低迷や原油価格下落などのファンダメンタルズという暗雲の下で低迷している。

この日の米ドル/カナダドルは1.3860秒台で約10分の3パーセント下落した。 アメリカ大統領選挙。これは、民主党候補カマラ・ハリス氏の世論調査が終盤に急上昇し、選挙が危うくなったことを受けて米ドル(USD)が下落したことによるものだ。先週はドナルド・トランプ前大統領が僅差ながらリードしていた。

トランプ氏が勝利するとの事前予想もあり、11月1日には米ドル/カナダドルを年初来高値の1.3959に押し上げたが、正確と評判のアン・セルザー調査によると、通常は共和党が支持されるアイオワ州でのハリス氏の出遅れはセーフだった。 – 月曜日と火曜日の米ドルとルーニーペアの下落につながりました。

USD/CAD 日足チャート

市場はハリス氏の勝利はアメリカにとってマイナスになると予想している。 米ドル 一方、ドナルド・トランプ氏の勝利は逆の影響を与えるだろう。外国からの輸入品に関税をかけるとのトランプ大統領の脅しとインフレ減税が主な理由で、ハリス政権下では関税のリスクはない。

評価の高い選挙ウェブサイト 538.com の予測モデルによると、ハリス副大統領が勝利する確率は 50%、ドナルド・トランプ前大統領が勝利する確率は 49% となっています。このモデルでは、全体的な勝者が存在しない確率は 1% です。

選挙の不確実性と国家間の接近 連邦準備制度 (FRB)11月6~7日の会合はUSD/CADへの圧力をさらに強めている。一部のアナリストは、選挙で誰が勝ったか明らかでない場合、FRBは市場を落ち着かせるためだけに2倍の50ベーシスポイント(bps)(0.50%)の利下げを選択する可能性があると推測している。

ラボバンクのシニア米国ストラテジスト、フィリップ・マリー氏は「市場が制御不能になった場合、FOMCはサーキットブレーカーとして50bpの利下げを選択する可能性がある」と述べた。

しかし、スワップ金利は50bpsの引き下げの可能性はゼロだが、代わりに25bpsの引き下げが行われる可能性は約95%、引き下げられない可能性は5%であることから、同氏の見解はFRBの政策に関する市場ベースの指標によって裏付けられていない。 CME FedWatch ツールによると。

10月の米国非農業部門雇用者数(NFP)報告でも大きな損失は見られず、9月の米国新規雇用者数は22万3,000人だったのに対し、同月の新規雇用者数はわずか1万2,000人で、予想の11万3,000人を大幅に下回ったため、50bps低下の可能性が高まった。と一部のアナリストは述べています。雇用の伸びが鈍かったのは、ハリケーン「ヘレン」と「ミルトン」の一時的な影響によるものと考えられる。

キャピタル・エコノミクスのアシスタント・エコノミスト、ジョー・マーハー氏は金曜日のメモで「10月の賃金の偏りは、来週25ベーシスポイント利下げすると予想されるFRBの見通しを変えることはないだろう」と述べた。

クラウドの下で取引する

一方、カナダドルは引き続きマイナスのファンダメンタルズにさらされており、米ドル/カナダドルの下値を限定する可能性がある。

カナダ銀行(BoC)は今年の利下げに関しては主要中央銀行の中で最も積極的で、銀行キャッシュレートを2024年5月の5.00%から現在は3.75%に引き下げた。これには、10月に50bps(0.50%)の2倍の用量削減が含まれます。金利の低下は海外資本の流入を減少させるため、一般に通貨にとってマイナスとなります。

市場では、ファンダメンタルズ全体の弱さ、特に雇用統計の減速が続いた場合、中銀が12月の会合でさらに50bps利下げする可能性があるとの見方が続いている。

RBCのチーフエコノミスト補佐ネイサン・ジャンゼン氏は最近のメモで、「金曜日のカナダ雇用統計は、雇用需要の鈍化を背景に労働市場が10月も引き続き低迷したというよく知られた内容を伝えるべきだと考えている」と最近のメモで述べている。

CAD のもう 1 つの弱点は原油販売の停滞です。 油1バレル当たり60ドル(WTI原油)の半ばから回復し、70ドルの領域に入ったところだ。石油はカナダの最大の輸出品であるため、石油価格はカナダ通貨の総需要に影響を与える可能性があります。

雪の中から緑が芽吹く

しかし、すべてが絶望的で暗いわけではなく、カナダ経済には緑の芽の兆しがあり、最も楽観的な人々は、これがBoCが将来の削減に向けた姿勢を緩める可能性があると主張している。

トレーディング・エコノミクスによると、最近では、10月のS&Pグローバル・カナダ製造業PMIは51.1と、前月の50.4から上昇し、「カナダの工場活動は17カ月連続の縮小に続いて2回連続の拡大」となった。

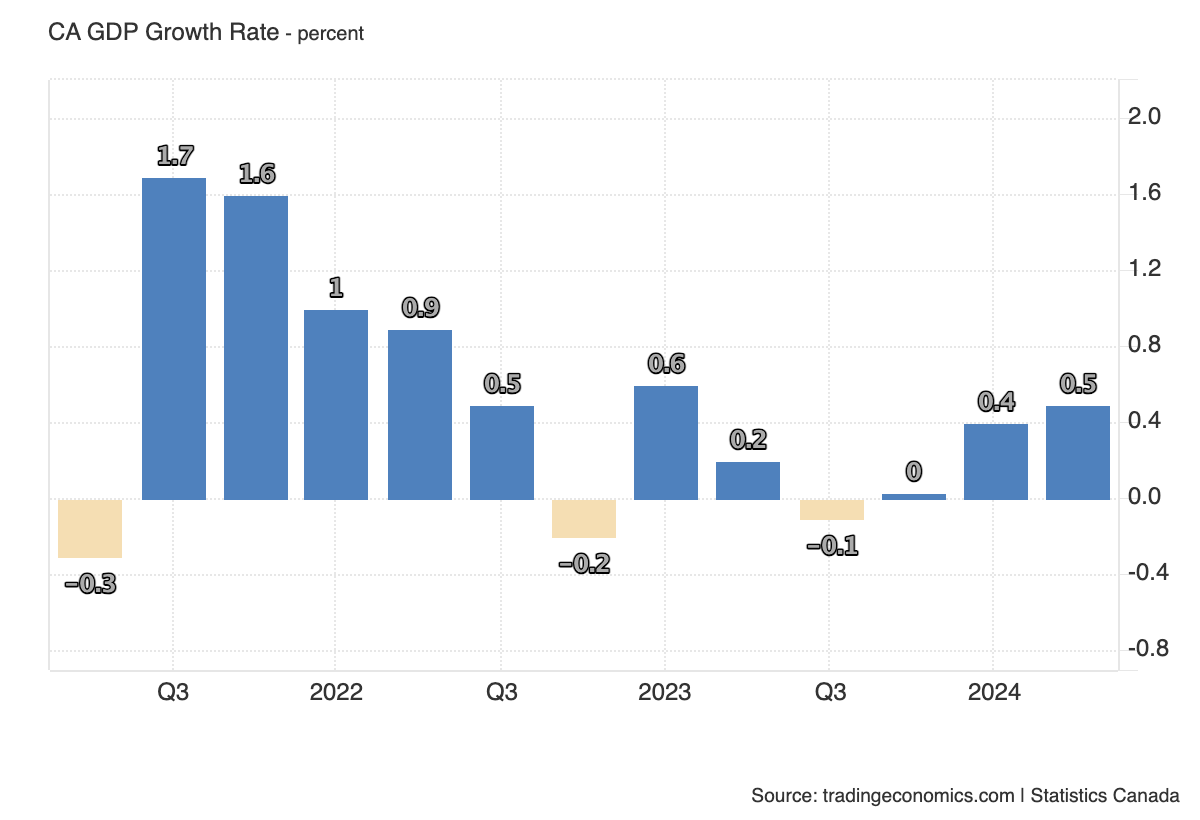

さらに、カナダのGDPは、カナダが景気後退に陥りかけた2023年後半のスタートから回復したようだ。 2024 年第 2 四半期のカナダ経済は、前四半期比で第 1 四半期の 0.4% から 0.5% 成長しました。

とはいえ、すべてのアナリストがこの状況について楽観的であるわけではありません。 返品 経済のために。カナダ国立銀行は、カナダの人口増加の顕著な鈍化によりGDPが減速するため、カナダドルはさらに下落すると予想している。

「最新の目標によると、人口増加は2年連続で減少すると予測されており、これは近代史上初のことだ。この前例のない変化が迅速に実施されれば、おそらく今後数四半期のGDP成長率は低下するだろう」と国立銀行ストラテジストのステファン・マリオン氏は言う。

米国と比較してGDP成長率が鈍化していることも、両国間の中央銀行政策の相違につながる可能性が高い。一方、FRBは利下げに対してより慎重なアプローチをとる可能性がある 料金の BoC 彼らはそれらを配布し続けることを余儀なくされるかもしれません。このようなシナリオは米ドル/カナダドルの上昇につながり、マリオンは米ドル/カナダドルの目標を2024年11月の1.41から1.45に修正する。

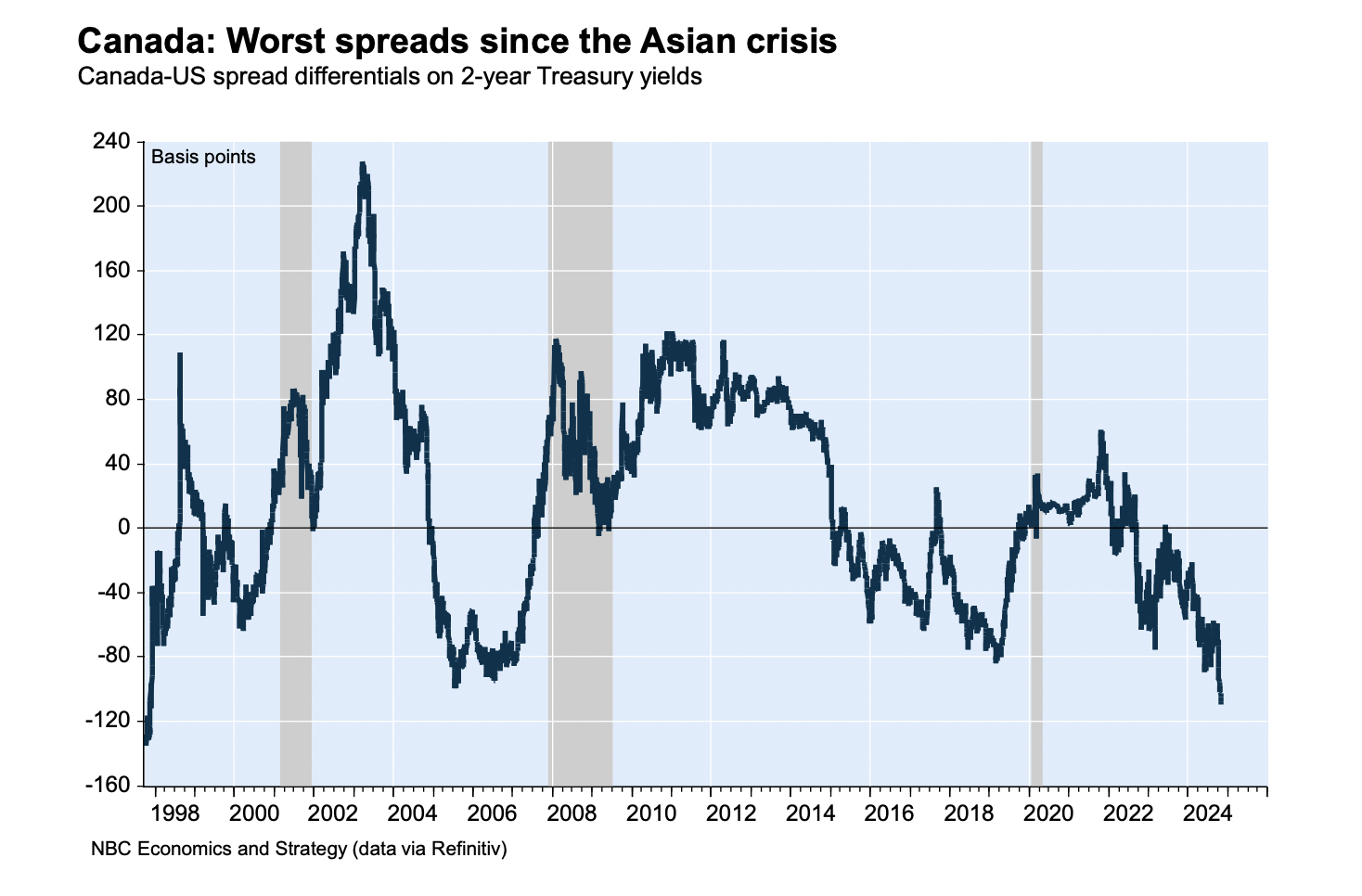

米国とカナダ政府の間のスプレッド 債券 為替レートの代用として見られることが多い為替レートは、すでに1990年代のアジア金融危機以来の低水準にあるとストラテジストは言う。

「米国経済が過剰需要の状態で運営されている一方で、カナダは過剰生産能力に直面している」とマリオン氏は指摘する。 「今日のホットチャートが示すように、この異例の展開は金融政策の大幅な乖離を裏付けており、現在カナダと米国の2年物国債利回りのスプレッドが1997年から1998年のアジア危機以来最大となっていることに反映されており、為替相場の主な推進要因となっている」レート。 」